Zaにおける黒字社員

セルフマネジメント・テクノロジーZaにおける「黒字社員」と「人月単価と付加価値の違い」について説明します。

黒字社員とは

黒字社員 とは、「付加価値(はたらき)が黒字ラインを上回っている社員」のことです〔※「黒字ライン」は後述〕。逆に、黒字ライン未満の社員は「赤字社員」となります。シンプルで客観的な基準です。

多くの会社に「会社が正当に評価してくれない」「給料が安すぎる」という不満を持つ社員がいます。Zaが提供する道具によって、彼らの主張が正当か不当か、客観的に判定することができます。「給料に見合った黒字ライン」という客観的な基準があります。

Zaにおいては、単に「黒字か」「赤字か」を知るだけでなく、定量的に「いくら黒字か」「いくら赤字か」を知ることもできます。経営者にとっては、従来型の人事評価・報酬制度よりも客観的で公平な制度を作るための条件が整います。

黒字ラインとは

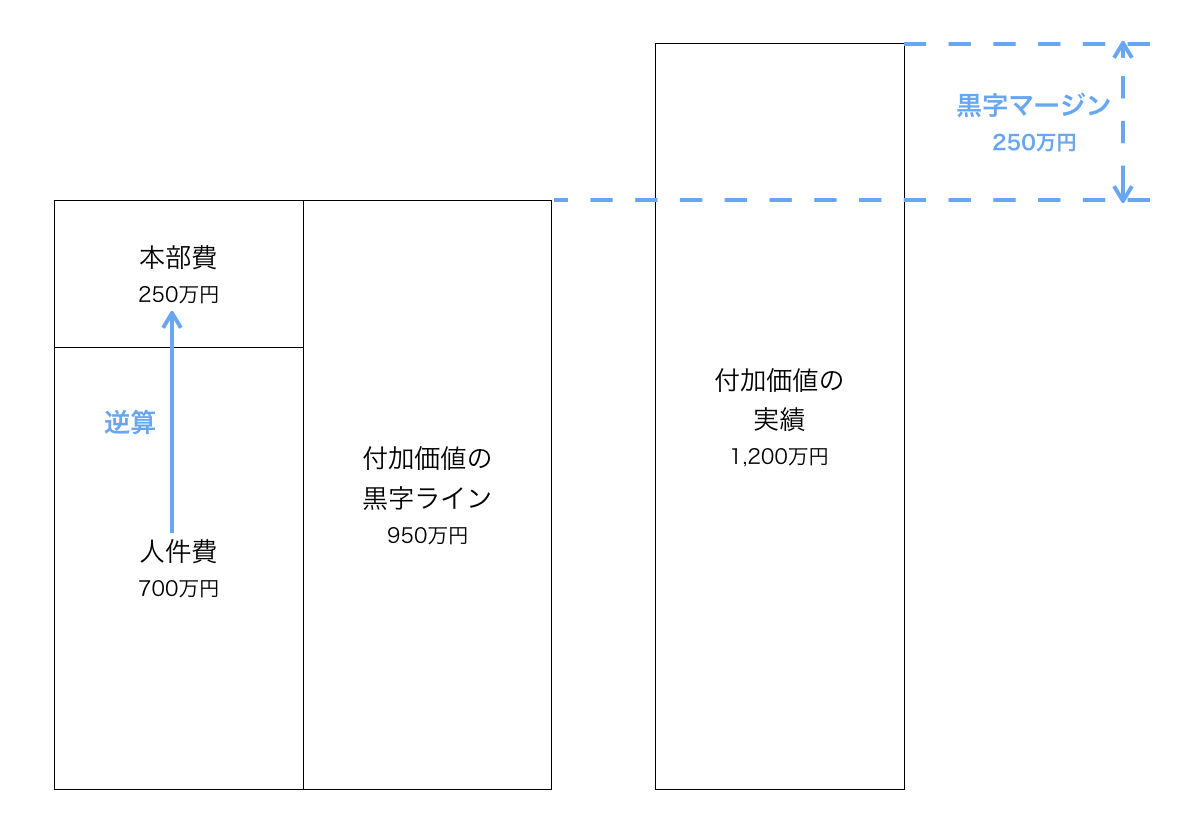

付加価値の 黒字ライン とは、「人件費に見合った付加価値額」のことです。詳しく言えば、「人件費と総報酬が一致するときの付加価値額」です。

例えば、人件費が700万円の人なら、総報酬が700万円を越えたら「黒字」です。では、総報酬が700万円になるためには、付加価値がいくら必要でしょうか。ゼロベース株式会社のルールで本部費を逆算すれば、950万円が付加価値の黒字ラインになります。

また、この人の実績が付加価値1,200万円だったとすると、黒字ラインを250万円超えていますね。この部分を 黒字マージン と呼びます。この黒字マージン部分が 社内預金 になります。

人月単価と付加価値の違い

開発業務や制作業務の受託をしている会社では、しばしば「人月単価」という指標を用います。この「人月単価」と「付加価値」(あるいは売上総利益)は混同されがちですが、同じものではありません。

人月単価と付加価値の間には、「年間付加価値 = 人月単価 × 12ヶ月 × 稼働率」という関係があります。この「稼働率」というファクターが重要です。ここでは「請求可能時間÷総労働時間」と定義しておきます。

「人月単価」はあくまで見積もり上の数字、いわば「値札」に過ぎません。フルタイムワーカーは一人ひとりが「年間12人月」の「在庫」を持っているわけですが、その在庫を「実際にどれだけ売り切ったか」次第で、年間の売上や利益は変わります。例えば「今月は0.3人月分しか仕事がなかった(月間稼働率30%)」という閑散期だってありえるわけです。

「黒字社員かどうか」は付加価値で決まります。付加価値は「値札」ではなく「実際に実現した利益」です。

売上よりも付加価値を重視すること

黒字ラインは付加価値(売上総利益)で定義されています。売上という指標は重要ではありません。職種を問わず共通の指標で働き(パフォーマンス)を比較する上でも、売上より付加価値のほうが妥当です。

例えば、セールス担当者とエンジニアでは、売上原価率が大きく異なります。セールス担当者は自分で仕事を完了させるのではなく、売り物を仕入れる必要があります。つまり売上原価率が高くなるわけです。一方、依頼された仕事を自分一人で完了させるようなエンジニアは、売上原価がほとんどゼロになります。

こういった様々な職種の人達の働きを、単に売上で比較してしまうと、常にセールス担当者が過大評価されることになります。セールス担当者の場合、「○億円売った!」という数字のインパクトは大きいかもしれません。ですが、「実は受注するために値引きしすぎて赤字」ということもありえます。売上を見るだけでは、「個人の業績」を正しく評価することはできないのです。

大事なのは売上ではなく付加価値 なのです。個人採算表と「黒字ライン」を組織に導入することで、社員一人ひとりが自身の付加価値を意識しながらセルフマネジメントできるようになります。